《时空信息学报》是由自然资源部主管,国家基础地理信息中心、中国地理信息产业协会、黑龙江测绘地理信息局共同主办的中文学术期刊,双月刊。为分享最新研究成果,搭建学术交流平台,中国地理信息产业协会公众号开设“时空信息学报”专栏,独家刊载《时空信息学报》论文,供广大读者研阅。1月2日起,陆续刊发2024年第5期的10篇论文。欢迎产学研用各界关注、分享!

自然资本核算与生态产品价值实现机制的内在逻辑及理论建构研究

柳昭璞1,姚柳杨1,槐佳凡2

1. 西北农林科技大学 经济管理学院,杨凌 712100;

2. 中国矿业大学 公共管理学院,徐州 221008

摘 要:随着全球可持续发展议程的推进,自然资本核算已成为衡量自然资源及其生态系统服务价值的重要工具、推动绿色发展和生态文明建设的关键手段。本文通过回顾自然资本核算国内外发展历程与实践,系统梳理自然资本核算与生态产品价值实现的理论逻辑;基于国际经验和中国生态文明建设需求,构建适合中国国情的自然资本核算框架,区分自然资源的私人价值与公共价值,提出通过产权交易、市场交易与生态补偿等机制,实现自然资产向自然资本的转化。研究表明:自然资本核算从初期探索走向标准化与政策应用,成为协调生态保护与经济发展的重要工具;自然资本核算为生态产品的价值量化和市场化提供了科学依据,助力“两山”理论的实施,推动生态保护与经济发展双赢。未来,应优化自然资本核算评估方法,强化其在地方政策和资源管理中的应用,借助绿色金融和碳市场推动生态产品市场化与资本化。

关键词:自然资本;自然资本核算;生态产品;生态产品价值实现;内在逻辑;“两山”理论

引用格式:柳昭璞, 姚柳杨, 槐佳凡. 2024. 自然资本核算与生态产品价值实现机制的内在逻辑与理论建构研究. 时空信息学报, 31(5): 652-665Liu Z P, Yao L Y, Huai J F. 2024. Intrinsic logic and theoretical construction of natural capital accounting and the value realization mechanism of ecological products. Journal of Spatio-temporal Information, 31(5): 652-665, doi: 10.20117/j.jsti. 202405011随着全球可持续发展议程的推进,自然资本核算作为一种衡量自然资源及其生态系统服务价值的工具,逐渐成为各国推进绿色发展和生态文明建设的重要手段(Guerry等,2015)。自然资本核算的核心在于通过量化自然资源的经济、生态和社会价值,将其纳入国家经济核算体系中,进而为政策制定、资源管理和生态补偿提供科学依据(刘高慧等,2018;姚霖,2022)。在国际层面,世界银行、联合国等组织通过“全球可持续发展计划”(Global Program on Sustainability,GPS)等项目,推动自然资本核算在全球范围内的推广与应用(Brandt等,2016;赵阳,2022)。同时,英国、美国、德国等发达国家也在相关政策中逐步引入自然资本核算,作为衡量国家财富和资源利用效率的关键工具(Prugh等,1999;Fenichel和Abbott,2014;Fleming等,2022;Faccioli等,2023)。尽管国际上自然资本核算的理论和方法已日趋成熟,但各国根据自身的资源禀赋、经济结构和政策需求所构建的核算体系存在差异,目前我国尚未形成一套完全适合自身国情的自然资本核算框架。

当前,我国的生态文明建设已进入关键阶段,完善自然资源资产的产权制度成为时下焦点问题,自然资本核算在此过程中被赋予了重要角色(严也舟等,2017;谭荣,2020;张俊杰等,2020)。近年来,随着《生态文明体制改革总体方案》《关于建立健全生态产品价值实现机制的意见》等政策文件的出台,我国在推动自然资本核算的制度化方面取得了显著进展。尤其是生态系统生产总值(gross ecosystem product,GEP)的提出和应用,标志着我国在自然资本核算中的本土化探索。GEP通过量化生态系统的服务功能,为地方政府提供了衡量绿色发展的新指标,并在多个省份得到了试点和推广(欧阳志云等,2020)。虽然GEP框架在量化生态系统服务方面具有重要意义,但在自然资本的全面核算及其与生态产品价值实现的联动上,仍存在不足之处。尤其是自然资本核算的内容与生态产品市场化机制的结合缺乏系统性设计,使得生态产品的市场价值难以充分体现(石敏俊和陈岭楠,2022)。

目前,我国在自然资本核算方面面临的一个主要挑战是尚未建立一套完善的核算框架,以充分反映自然资源的私人价值与公共价值,以及其在生态产品价值实现中的关键作用(刘洋和王爱国,2019)。自然资本核算不仅需要对自然资源的存量进行全面清查和评估,还需对生态系统服务的流量进行合理的折现与货币化处理,从而推动自然资产向自然资本的转化(严立冬等,2018)。《生态文明体制改革总体方案》虽然提到了生态产品价值实现的重要性,但如何通过自然资本的核算促进生态产品价值的实现,仍然缺少系统的设计。这使得我国在推动自然资本核算与生态产品价值实现的协同作用时,面临政策和实践脱节的问题。尤其是在产权交易、生态补偿和绿色金融工具的设计和应用方面,缺乏足够的市场机制支持,会使得自然资本的转化效率低下。因此,构建一套符合中国特色的自然资本核算框架,将其与生态产品价值实现机制相结合,已成为推动我国生态文明建设的当务之急。本文旨在构建适合中国国情的自然资本核算框架,探索自然资本核算与生态产品价值实现之间的内在逻辑和协同机制,期望为我国生态文明建设提供理论和实践支持。

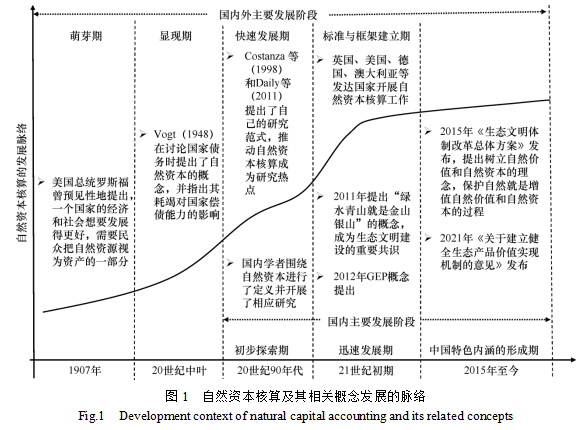

自然资本核算的概念伴随着环境经济学兴起,逐步形成经历了从萌芽、显现到系统化发展的全过程。在国际上,从20世纪初的理论萌芽,到20世纪90年代的系统化研究,再到21世纪的标准化和政策应用,自然资本核算逐渐成为支持可持续发展政策的重要工具(王勤花等,2017)。其发展过程可以概括为萌芽期、显现期、快速发展期、标准与框架建立期。在我国,随着生态文明建设的深入,自然资本核算从初步探索期、迅速发展期到现在具有中国特色内涵的形成期阶段,并成为推动可持续发展和生态保护的重要支撑(图1)。

(1)国际萌芽期(1907年~20世纪中期)

自然资本核算的最早理论可以追溯到20世纪初期。1907年,美国总统罗斯福首次提出了将自然资源视为国家经济和社会发展不可或缺的一部分,并强调保护自然资源对于长期经济发展的重要性(高吉喜和范小杉,2007)。尽管这一时期尚未形成明确的自然资本核算理论,但罗斯福提出的自然资源保护理念为后续发展奠定了思想基础。罗斯福认为,自然资源的枯竭将严重影响国家的未来经济发展,呼吁将自然资源的价值纳入国家经济核算体系中(张彩平等,2021)。

(2)国际显现期(20世纪中期~20世纪90年代)

在20世纪中期,Vogt(1948)通过国家债务理论进一步提出了自然资本的概念,指出生态系统提供的服务对国家经济发展具有隐性贡献,尽管这种贡献无法通过传统的经济指标量化。这一思想为后来的自然资本核算理论提供了基础,并首次揭示了自然资源与经济发展的潜在关联。

(3)国际快速发展期与国内初步探索期(20世纪90年代~21世纪初)

进入20世纪后期,受到环境问题和可持续发展理念的推动,自然资本核算逐渐进入快速发展时期。Costanza等(1998)和Daily等(2011)提出了系统的自然资本核算方法,将生态系统服务价值纳入经济分析框架中。这一时期的研究强调了生态系统服务在支持人类福祉中的作用,推动了自然资本核算成为环境经济学的研究热点。

特别是在20世纪90年代,自然资本核算的理论框架得到进一步完善。Costanza等(1998)通过对全球生态系统服务的估值,提出了生态系统服务的经济价值远远超过了当时传统的经济衡量标准。这一研究具有划时代的意义,促使学者们重新审视自然资本,并推动了自然资本核算进入政策和经济学讨论的核心议题。国际上,世界银行、联合国等组织通过“财富核算与生态系统服务评估”(Wealth Accounting and the Valuation of Ecosystem Services, WAVES)的全球伙伴关系项目倡导自然资本核算的全球应用。2012年,WAVES项目推动了绿色GDP的概念,强调在核算国民经济时扣除因环境破坏和资源消耗带来的负面影响。这一时期,自然资本核算开始在国际政策层面发挥更为广泛的影响。与此同时,我国政府部门和学术界开始探索自然资本的概念,并逐步推进相关核算的实践(刘梅娟和温作民,2011;欧阳志云等,2013)。

(4)国际标准与框架建立期与国内迅速发展期(21世纪初~2015年)

进入21世纪初,自然资本核算的标准和框架逐渐建立。英国、美国、德国、澳大利亚等国通过一系列政策将自然资本纳入国家经济核算体系,逐渐形成了自然资本核算的标准化方法论(Barbier,2019)。特别是在英国,自然资本委员会(Natural Capital Committee,NCC)于2011年成立,旨在推动自然资本核算的标准化应用,并为政策制定提供基于自然资本的建议。世界自然保护联盟(World Conservation Union,International Union for Conservation of Nature and Natural Resources,IUCN)成立,发布了《自然资本协议》(Natural Capital Protocol),为企业、政府及其他组织提供了系统的自然资本核算框架和指南。与此同时,我国在2012年提出GEP的概念,标志着自然资本核算理论在我国的本土化应用开始加速(欧阳志云等,2013)。

(5)具有中国特色内涵的形成期(2015年至今)

自2015年起,我国进入了具有中国特色的自然资本核算发展阶段。《生态文明体制改革总体方案》中明确提出了自然资本核算的重要性,提出将自然资本的价值核算纳入决策框架中,并强调其在生态文明建设中的核心地位(吴洪涛等,2024;尹杨和周毅,2024)。这一时期,自然资本核算逐渐与生态文明建设相结合,成为推进我国可持续发展战略的关键工具,国内学者围绕GEP核算开展了大量的实践并取得了丰硕成果(欧阳志云等,2020;宋猛和刘伯恩,2021;武央,2022)。

2021年,《关于建立健全生态产品价值实现机制的意见》的发布,进一步明晰了自然资本核算的政策目标,提出通过价值实现机制推动自然资本保护与合理利用。这一政策标志着我国在自然资本核算领域进入了深化和实践应用的阶段,逐步形成了符合国情的自然资本核算框架和价值实现机制。

2.2 自然资本核算的国内外实践

2.2.1 国外实践

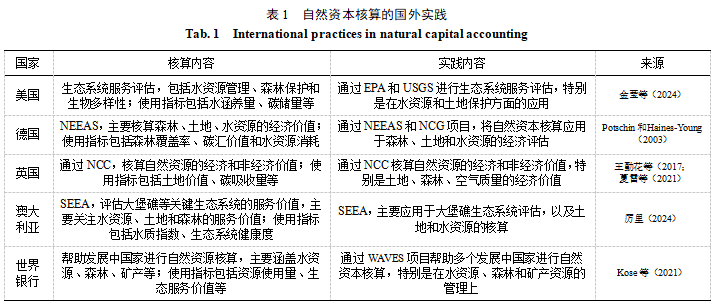

自然资本核算在全球范围内得到了广泛应用,许多国家根据自身环境和经济需求,逐步建立了系统的核算框架,并将其融入政策制定和资源管理之中(朱洪革和蒋敏元,2006;刘洋和王爱国,2019)。表1展示了国外在自然资本核算方面的实践情况。

美国通过环境保护署(Environmental Protection Agency,EPA)和地质调查局(United States Geological Survey,USGS),重点核算水资源管理、森林保护等领域的生态系统服务,采用水涵养量、碳储量等指标,支持环境保护和资源管理政策。德国通过国家环境经济核算体系(National Environmental Economic Accounting System,NEEAS)和“自然资本德国”(Natural Capital Germany,NCG)项目,评估森林、土地、水资源的经济价值,应用于国家绿色经济政策中,主要核算森林覆盖率、碳汇价值和水资源消耗等(刘梅娟和温作民,2011)。英国通过NCC和“25年环境计划”(25 Year Environment Plan,25YEP)将自然资本核算纳入政策制定,重点核算土地、森林、空气质量等自然资源的经济价值,支持基础设施建设和土地规划决策(Guerry等,2015)。澳大利亚通过环境经济综合核算体系(System of Integrated Environmental and Economic Accounting,SEEA)和大堡礁生态系统评估项目,评估水资源、土地、森林的服务价值,指标包括水质指数和生态系统健康度,核算结果被用于水资源管理和生态保护(Vardon等,2019)。此外,WAVES项目推动了全球自然资本核算的实施,帮助发展中国家建立核算框架,核算水资源、森林和矿产等的使用量和服务价值,支持了自然资源管理和可持续政策的制定(Kose等,2021)。

总体而言,美国、德国、英国、澳大利亚等国通过自然资本核算在政策、环境保护和资源管理中取得了显著成效。世界银行的WAVES项目促进了发展中国家自然资本核算的实施,为全球可持续发展提供了有力支持。

2.2.2 国内实践

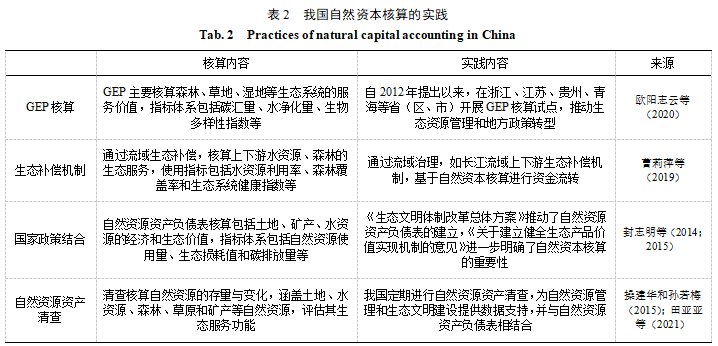

我国的自然资本核算实践在近年来显著发展,尤其是在生态文明建设的推动下,核算体系逐渐走向制度化,见表2。GEP作为一项重要创新,量化了生态系统提供的服务价值,为地方政府的绿色发展政策提供了科学依据。自2012年提出以来,GEP在浙江、江苏、贵州、青海等省(区、市)得到了推广应用,衡量了森林、草地、湿地等生态系统的碳汇、水净化和生物多样性功能,帮助地方在生态保护与经济发展之间取得平衡(欧阳志云等,2013;马国霞等,2017;宋昌素和欧阳志云,2020;张俊杰等,2020)。此外,在黄河、长江流域,一些研究通过评估上下游区域的生态系统服务价值,建立了生态补偿机制,促进了区域协作和环境保护(白驹等,2023;靳乐山等,2019)。同时,自然资源资产清查是中国自然资本核算的另一核心实践(陈梅等,2021;黎慧斌等,2023)。我国建立了自然资源资产负债表,定期进行土地、矿产和水资源的清查,核算其存量和及价值量,这一机制为国家政策和资源管理提供了关键数据支持(马晓妍等,2021)。

2.3 中国特色的自然资本核算构建

当前,构建适合中国特色的自然资本核算理论和方法具有重要的理论价值与现实意义。这是因为我国在自然资源产权制度、经济发展模式及生态环境治理方面与国外存在显著差异,国外的自然资本核算标准和框架难以直接使用(夏雷等,2021)。因此,必须在借鉴国际经验的基础上,开发符合中国国情的核算体系。

我国的经济发展模式和生态文明建设目标决定了自然资本核算的中国特色需求。我国长期以来依赖资源密集型的经济增长模式,虽然推动了经济快速增长,但也带来了环境污染和资源过度消耗等问题。因此,我国提出了生态文明建设的战略目标,强调在发展经济的同时加强生态保护和自然资源的管理(宋马林等,2022)。然而,传统GDP核算体系无法全面反映自然资源和生态系统服务对经济的贡献。因此,我国通过构建GEP等新型核算指标,弥补传统GDP在衡量生态服务价值方面的不足,推动经济绿色转型(欧阳志云等,2013)。这与许多发达国家依赖市场化激励措施进行生态保护的做法存在显著差异,表明我国的自然资本核算更关注如何在平衡经济增长与生态保护之间实现双赢。

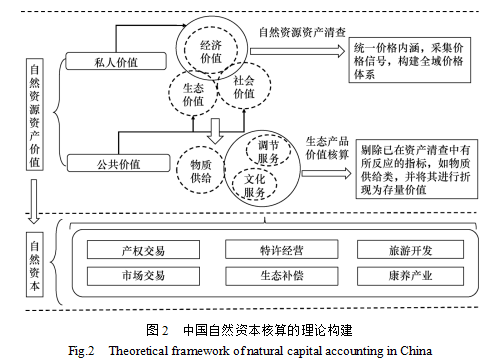

因此,基于上述已有研究,结合本土生态文明建设需求,本文构建具有中国特色的自然资本核算的理论框架,如图2所示。自然资本核算首先从自然资源资产价值的计算开始,本文根据外部性理论将自然资源资产的价值为私人价值和公共价值两部分。私人价值指的是那些可以被主体所拥有和控制,并且能够为该主体带来直接经济利益的资源资产价值。这类价值通常与资源的直接使用相关,例如通过出售资源产品或提供服务获得的收入。私人价值的资源资产往往具有排他性和竞争性,即一个人或组织使用这些资源时,其他人或组织就不能同时使用。公共价值则是指那些具有非排他性和非竞争性的资源资产价值,它们通常是社会共享的,如清新空气、洁净水源等人居环境产品,以及生物多样性、气候调节等维系生态安全的产品。这些公共价值的资源资产往往难以通过市场机制来实现其价值,需要依靠政府的财政转移支付或法律规制来实现其价值。私人价值通常由具体的自然资源资产清查来反映,如土地、森林、矿产等物质性资源的存量和使用情况。公共价值通过生态产品价值核算来衡量,生态产品包括调节服务(如气候调节、水源涵养)和文化服务(如生态旅游、文化景观)等(欧阳志云等,2013)。由于生态产品的价值属于流量概念,需通过折现转化为存量价值,从而完整体现公共价值在自然资源资产中的贡献。通过对私人价值和公共价值的评估,构成了自然资源的整体资产价值。

在自然资源资产价值评估的基础上,开展自然资本核算。自然资本核算通过交易平台的搭建,推动自然资源资产向自然资本的转化,实现资源价值的市场化和资本化(严立冬等,2018)。具体而言,私人价值部分通常通过产权交易和市场交易进行转化,产权明晰后,土地、森林等自然资源可以进入市场,通过合法交易产生经济效益。公共价值部分主要通过生态补偿和绿色金融等机制实现其转化,如碳汇功能通过碳交易市场转化为经济收益,流域生态服务通过生态补偿机制进行资金流转。此外,特许经营和生态旅游开发等路径也为公共价值提供了有效的转化方式。例如,国家公园和自然保护区通过特许经营模式实现生态产品的可持续利用,既保护了生态资源,又产生了经济回报。通过这些市场化机制,最终实现了自然资产向自然资本的有效转化,推动了自然资本的核算与可持续管理(谢花林等,2024)。这一系统核算逻辑,不仅为自然资源的科学管理提供了依据,也为我国的生态文明建设和绿色发展提供了有力支持。

3 生态产品价值实现机制

3.1 生态产品及价值实现发展历程

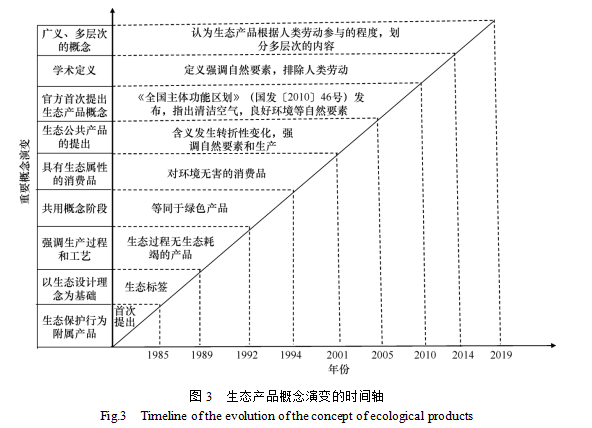

生态产品及价值实现的发展历程可以大致分为几个关键阶段,从早期的概念提出、理论探索到后来的市场化与机制创新,体现了生态文明建设的逐步推进和生态产品价值实现路径的日益成熟(图3)。

自20世纪80年代,生态产品的概念开始萌芽,学者们开始关注自然系统为人类社会提供的多种服务,包括供给、调节和支持服务等。如Odum(1983)指出,生态系统不仅提供物质资源,还通过调节气候、净化水源等功能为社会创造隐性价值,这为生态产品概念的形成提供了理论基础。至90年代初,生态产品的内涵得到进一步明确,并与国家政策相结合(任耀武和袁国宝,1992)。进入21世纪,我国在《全国主体功能区规划》(国发〔2010〕46号) 中首次提出了生态产品的生产概念,明确了清洁空气、良好水源等自然要素的重要性。这标志着生态产品从学术概念向实践应用过渡,为后续的价值实现提供了政策支持(石敏俊等,2023;郭妍等,2024)。生态产品的价值实现也逐步走向市场化,绿色产品、无污染消费品等生态产品受到越来越多的关注。生态设计和生态工艺成为生态产品生产的重要组成部分,推动了生态产品从理论到消费品的转化。与此同时,生态产品价值实现的路径向生态补偿和市场交易机制转变,如碳交易机制在此期间逐渐发展成熟,碳汇作为生态产品的市场化工具之一,得到了广泛应用(Stavins,2003)。2010年后,随着生态文明建设的进一步推进,生态产品的价值实现机制得到了系统化和制度化的发展。2014年后,生态产品转化机制的创新推动了调节服务、文化服务等非物质性生态服务的市场化应用,生态产品价值逐步涵盖供给、调节和文化等多个层面(Chen等,2024)。

3.2 生态产品价值实现机制分析

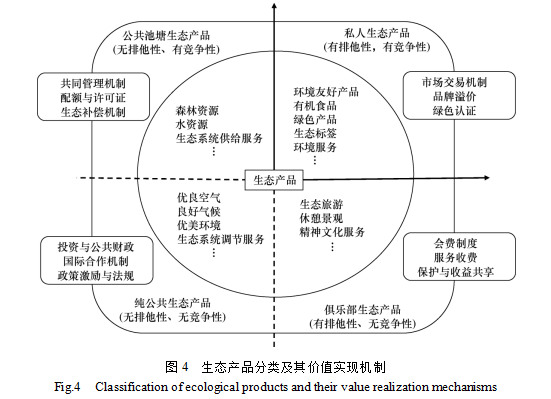

生态产品是生态系统通过自然过程或人类活动提供的、对人类社会具有经济、社会和生态价值的产品及服务。根据排他性和竞争性,生态产品可分为私人生态产品、俱乐部生态产品、公共池塘生态产品和纯公共生态产品(张林波等,2019;欧阳志云等,2020;张林波等,2021)。生态产品分类及其价值实现机制如图4所示。私人生态产品具有较高的排他性和竞争性,典型例子包括有机食品、绿色产品等,这类产品的使用权和收益完全归属于特定的个人或机构,并且通过市场交易可以实现交换(孙博文和彭绪庶,2021)。俱乐部生态产品具有排他性但无竞争性,常见于一些特定的生态旅游区或私人保护区中的生态服务,通常仅向特定人群开放(金田林,2023)。俱乐部成员可以共享这些资源,但由于资源的独特性和限制,非成员被排除在外,减少了使用的竞争性。公共池塘生态产品具有无排他性但有竞争性,典型例子包括水资源、森林资源和渔业资源等。虽然这些资源对所有人开放,但其过度使用易导致资源枯竭,存在“公地悲剧”的风险(谭江涛等,2018)。纯公共生态产品既无排他性也无竞争性,如空气质量、气候调节等生态服务,所有人都可以享用这些产品,而不会因为多一个使用者而减少他人的受益。这类产品的保护和管理往往需要政府或国际合作来保障。

不同类型的生态产品的价值实现机制各具特点(高晓龙等,2020;谭荣,2021;谢花林和陈倩茹,2022)。私人生态产品的价值实现依赖市场交易机制,通过市场供需关系决定其价格与流通。消费者愿意为生态友好型产品支付溢价,如有机食品、绿色食品等,这类产品通过品牌溢价和绿色认证(如有机食品认证、生态标签等)提升市场竞争力(孙博文和彭绪庶,2021)。随着消费者环保意识的提升,市场对这类产品的需求也逐渐增加,推动了私人生态产品价值的实现。俱乐部生态产品通过会费制度和服务收费来实现其价值。例如,生态旅游景点的会员服务或私人保护区中的特殊体验活动,会员通过支付会费获得对资源的独占使用权,未缴费者则被排除在外。这类机制不仅确保了资源的独占性,还通过资源共享和共治机制,实现了资源的长期保护和可持续开发(周泽娟和赵庆建,2020;金田林,2023)。公共池塘生态产品由于存在使用竞争性,其价值实现通常依赖于共同管理机制。通过配额制度和许可证制度,政府或管理机构可以有效控制资源的使用,如渔业捕捞配额、森林采伐限额等,确保资源的可持续利用(高晓龙等,2019;张文明,2020)。此外,生态补偿机制也是公共池塘生态产品价值实现的重要途径。通过生态补偿机制,下游受益地区向上游生态服务提供者支付资金,激励上游地区保护水源涵养、森林等生态资源,确保公共池塘产品的长期价值。纯公共生态产品的价值实现主要依赖于政府的公共财政支持和国际合作。这类产品往往无法通过市场化手段实现其经济价值,因此政府通过制定环境政策、提供财政补贴等方式来保障这些产品的供给(王夏晖等,2020)。例如,空气质量的改善通过政府的投资和政策执行来实现,而气候调节服务则需要通过国际气候协议(如《巴黎协定》(Paris Agreement))和国家碳交易市场等全球合作机制来推动其价值转化。

4 自然资本核算对生态产品价值实现的协同作用

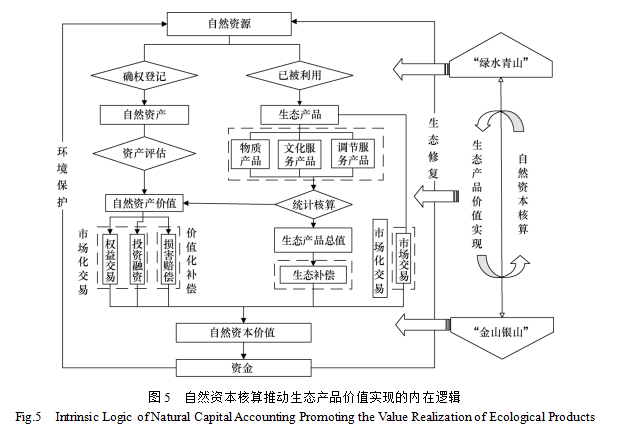

通过对上述已有研究的分析,本文构建了自然资本核算与生态产品价值实现之间的协同作用框架。目的是探讨自然资本的可持续管理如何促进生态产品的价值转化,并为政策制定和实践提供理论依据。自然资本核算推动生态产品价值实现的内在逻辑如图5所示。总体来看,自然资本核算与生态产品价值实现的内在逻辑可以通过“两山”理论,以及自然资源向自然资产、再向自然资本的转化过程来阐明。“两山”理论强调,优质的生态环境不仅是自然资源的储备,更可以通过合理的开发和利用转化为具有经济、社会及生态价值的自然资本(丘水林等,2021;朱竑等,2023)。在这一过程中,自然资本核算作为关键工具,对自然资源的价值进行全面、系统的评估,为生态产品的定价、市场化及最终的价值实现提供科学依据。

首先,自然资源是生态产品的基础,包含森林、草地、水资源等多种生态要素,但在自然状态下,许多资源并未被完全利用或赋值(单卫东等,2023;谢花林和李致远,2023)。这些自然资源通过确权登记,逐步纳入产权管理体系,成为可管理和可交易的自然资产(郭海京等,2023)。自然资产的确立,特别是通过土地、森林等资源的确权,为后续的价值实现奠定了制度基础。确权后的自然资源通过资产评估进入自然资本核算体系。核算的主要目标是将这些自然资源的经济价值、社会价值和生态价值量化,从而为其进入市场或生态补偿机制奠定科学基础(姜翠红等,2022)。这一过程可以通过构建自然资源的资产负债表,实现对自然资源的存量、增量和消耗的动态监测与管理。

其次,自然资源通过其多种生态功能,提供各类生态产品。这些生态产品在实现其价值的过程中,既依赖于市场机制,如通过市场供需关系对物质产品定价,又可通过生态补偿、绿色金融等非市场化手段推动调节服务和文化服务的价值实现(王夏晖等,2020)。调节服务和文化服务通常难以直接通过市场定价,自然资本核算在此过程中发挥了至关重要的作用,通过量化这些服务的社会和生态效益,使其能够被纳入经济决策和资源管理框架中(吴绍华等,2021;裴厦等,2024)。例如,通过自然资本核算对森林的碳汇功能进行量化评估,碳交易市场能够准确设定碳汇的价格,进而推动森林保护和气候调节服务的市场化(牛玲,2020)。同时,生态旅游的文化和生态价值通过自然资本核算得以体现,使得生态旅游景区能够在市场上获得可观的经济收益,并确保其长期可持续发展(周一虹和郭建超,2020;常谕等,2023)。此外,核算结果也可为政策制定提供依据,如生态补偿机制的实施,能够确保生态产品的提供者获得合理的经济补偿,从而激励生态保护和资源的可持续利用。因此,自然资本核算不仅为生态产品的价值定价提供了科学依据,还为生态产品的多元化价值实现提供了保障机制,推动了从自然资源到自然资本的转化。

总体来看,自然资本核算与生态产品价值实现的内在逻辑可以归纳为以下两个方面。一方面,自然资本核算能够全面量化自然资源的生态服务功能,并将这些功能转换为可以衡量的经济价值,从而为生态产品的定价提供依据。通过生态产品的价值定量化,可以实现从自然资源到自然资产的转化,进而通过市场化手段完成自然资本的转化。这一转化路径,正是“两山”理论所倡导的生态经济协同发展模式,即通过生态产品价值的市场化实现,推动自然资源保护与经济发展双赢。例如,通过自然资本核算量化的森林碳汇功能,可以在碳交易市场中实现其经济价值,同时也促进了森林资源的保护与恢复。另一方面,自然资本核算通过揭示自然资源的经济价值、生态价值和社会价值,推动了生态补偿、绿色金融等价值实现机制的发展(崔莉等,2019)。核算结果为各类生态产品的补偿标准、市场定价提供了科学支持。此外,绿色金融工具如绿色债券和生态投资基金也依赖于自然资本核算结果,通过对自然资本的量化评估,推动资金流向生态产品的保护与开发领域。这种基于核算结果的金融工具,有助于进一步推动生态产品的市场化,实现从“绿水青山”到“金山银山”的转化。

综上所述,自然资本核算不仅促进了生态产品的市场价值实现,还为生态系统的可持续管理提供了重要支持。通过对自然资源的动态监测,核算结果能够揭示资源的消耗状况和修复需求,进而推动资源的有效管理和修复。自然资本核算通过揭示自然资源的存量和消耗情况,为决策者提供了科学依据,促使资源利用者在开发资源的同时,承担起相应的生态修复责任,确保生态系统服务的可持续供给。例如,生态产品的市场化定价可以为生态修复提供资金支持,推动自然资源的长效管理,实现生态产品的长期价值。

本文围绕自然资本核算与生态产品价值实现的核心议题,对其理论脉络、实践应用及协同作用进行了系统梳理与分析。

自然资本核算已成为生态系统保护与经济发展协调发展的重要工具,为可持续发展政策的制定提供了科学支持。在国内外实践方面,各国根据自身的自然资源特点,构建了适合的自然资本核算框架,并将其应用于政策制定和资源管理中。中国通过创新的GEP核算体系和自然资源资产负债表,逐步实现了自然资源的价值量化,为生态文明建设提供了重要支持。基于中国特色的自然资本核算理论,构建了适合中国国情的自然资本核算框架形成了系统的核算逻辑。私人价值与公共价值的区分和相互整合,构成了自然资源资产的整体价值,并通过产权交易、市场交易、生态补偿等机制实现自然资产向自然资本的转化,明确了自然资本核算的内容。这一核算框架有效推动了自然资源的市场化与资本化。

自然资本核算与生态产品价值实现的协同作用在“两山”理论的引导下得到了进一步体现。自然资本核算为生态产品的价值量化与市场化提供了科学依据,推动了生态产品从自然资源到自然资产再到自然资本的有效转化,促进了生态保护与经济发展的双赢局面。

在未来,自然资本核算应进一步优化核算体系,提升评估的科学性和标准化水平。首先,建议通过引入更多的生态系统服务评估方法,加强对生态产品公共价值的精确量化;其次,未来需要加强自然资本核算在地方政策和项目中的应用,推动核算结果在政策制定、资源管理中的广泛运用;最后,绿色金融工具、碳市场等创新机制的深入发展,将为自然资本的转化提供更大的市场空间,助力实现“绿水青山”向“金山银山”的持续转化。与此同时,我国应积极参与国际自然资本核算的标准制定,推动核算体系的国际化发展,为全球可持续发展贡献中国经验。

白驹, 乔国华, 高宇, 陈广雨. 2023. 高寒草地生态系统服务时空动态监测及自然驱动机制研究. 时空信息学报, 30(4): 585-594 [Bai J, Qiao G H, Gao Y, Chen G Y. 2023. Spatio-temporal dynamics monitoring and natural driving mechanism of multiple typical ecosystem services in alpine grassland. Journal of Spatio-temporal Information, 30(4): 585-594 (in Chinese)]操建华, 孙若梅. 2015. 自然资源资产负债表的编制框架研究. 生态经济, 31(10): 25-28, 40[Cao J H, Sun R M. 2015. Research on the balance sheet framework of natural resource. Ecological Economy, 31(10): 25-28, 40 (in Chinese)]曹莉萍, 周冯琦, 吴蒙. 2019. 基于城市群的流域生态补偿机制研究——以长江流域为例. 生态学报, 39(1): 85-96[Cao L P, Zhou F Q, Wu M. 2019. Study on the ecological compensation mechanism of a watershed based on an urban agglomeration by using the Yangtze River basin as an example. Acta Ecologica Sinica, 39(1): 85-96 (in Chinese)] 常谕, 孙业红, 杨海龙, 程佳欣, 王博杰. 2023. 农户视角下农业文化遗产地生态产品的旅游价值实现路径——以广东潮州单丛茶文化系统为例. 资源科学, 45(2): 428-440[Chang Y, Sun Y H, Yang H L, Cheng J X, Wang B J. 2023. Value realization paths of ecological products through tourism in agricultural heritage sites from the perspective of farmers: An example of the Dancong tea culture system in Chaozhou City. Resources Science, 45(2): 428-440 (in Chinese)]陈梅, 纪荣婷, 刘溪, 刘臣炜, 苏良湖, 张龙江. 2021.“两山”基地生态系统生产总值核算与“两山”转化分析——以浙江省宁海县为例. 生态学报, 41(14): 5899-5907[Chen M, Ji R T, Liu X, Liu C W, Su L H, Zhang L J. 2021. Gross ecosystem product accounting for ‘two mountains’ bases and transformation analysis: The case study of Ninghai County. Acta Ecologica Sinica, 41(14): 5899-5907 (in Chinese)]崔莉, 厉新建, 程哲. 2019. 自然资源资本化实现机制研究——以南平市“生态银行” 为例. 管理世界, 35(9): 95-100[Cui L, Li X J, Cheng Z. 2019. The realization mechanism of natural resources capitalization: A case study of Nanping City “ecological bank”. Management World, 35(9): 95-100 (in Chinese)]封志明, 杨艳昭, 陈玥. 2015. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示. 资源科学, 37(9): 1685-1691[Feng Z M, Yang Y Z, Chen Y. 2015. National balance sheets and implications for natural resources balance sheet. Resources Science, 37(9): 1685-1691 (in Chinese)]封志明, 杨艳昭, 李鹏. 2014. 从自然资源核算到自然资源资产负债表编制. 中国科学院院刊, 29(4): 449-456[Feng Z M, Yang Y Z, Li P. 2014. From natural resources accounting to balance-sheet of natural resources asset compilation. Bulletin of Chinese Academy of Sciences, 29(4): 449-456 (in Chinese)]高吉喜, 范小杉. 2007. 生态资产概念、特点与研究趋向. 环境科学研究, 20(5): 137-143[Gao J X, Fan X S. 2007. Connotation, traits and research trends of eco-assets. Research of Environmental Sciences, 20(5): 137-143 (in Chinese)]高晓龙, 程会强, 郑华, 欧阳志云. 2019. 生态产品价值实现的政策工具探究. 生态学报, 39(23): 8746-8754[Gao X L, Cheng H Q, Zheng H, Ouyang Z Y. 2019. Research on the policy instruments for the value realization of ecological products. Acta Ecologica Sinica, 39(23): 8746-8754 (in Chinese)]高晓龙, 林亦晴, 徐卫华, 欧阳志云. 2020. 生态产品价值实现研究进展. 生态学报, 40(1): 24-33[Gao X L, Lin Y Q, Xu W H, Ouyang Z Y. 2020. Research progress on the value realization of ecological products. Acta Ecologica Sinica, 40(1): 24-33 (in Chinese)]郭海京, 钟远军, 杨娜娜. 2023. 广东省自然资源常态化监测模式探索与实践. 时空信息学报, 30(4): 631-641[Guo H J, Zhong Y J, Yang N N. 2023. Exploration and practice of normalized monitoring mode of natural resources in Guangdong Province. Journal of Spatio-temporal Information, 30(4): 631-641 (in Chinese)]郭妍, 苏子龙, 范振林, 石吉金. 2024. 生态产品价值核算研究进展与应用展望. 中国国土资源经济, 37(1): 29-38[Guo Y, Su Z L, Fan Z L, Shi J J. 2024. Research progress and application prospects of ecosystem product value accounting. Natural Resource Economics of China, 37(1): 29-38 (in Chinese)]姜翠红, 高宇, 白驹, 杜娟, 李广泳. 2022. 生态资产核算的关键问题——从关键性概念辨析到级联框架的构建. 生态经济, 38(10): 158-166[Jiang C H, Gao Y, Bai J, Du J, Li G Y. 2022. Key issues of ecological assets accounting: From discrimination of key concepts to construction of cascading framework. Ecological Economy, 38(10): 158-166 (in Chinese)]金田林. 2023. 俱乐部产品类生态产品价值实现的路径与模式研究. 中国经贸导刊, (5): 39-41[Jin T L. 2023. Research on the path and mode of realizing the value of eco-products of club products. China Economic & Trade Herald, (5): 39-41 (in Chinese)]金莹, 闫玉欣, 张瑶蓥. 2024. 美国自然资本核算和环境经济统计体系研究. 金融纵横, (3): 45-50[Jin Y, Yan Y X, Zhang Y Y. 2024. Research on American natural capital accounting and environmental economic statistics system. Financial Perspectives Journal, (3): 45-50 (in Chinese)]靳乐山, 刘晋宏, 孔德帅. 2019. 将GEP纳入生态补偿绩效考核评估分析. 生态学报, 39(1): 24-36[Jin L S, Liu J H, Kong D S. 2019. Evaluation of the incorporation of gross ecosystem product into performance appraisals for ecological compensation. Acta Ecologica Sinica, 39(1): 24-36 (in Chinese)]黎慧斌, 黄昭, 吴佳平, 邹朝晖. 2023. 全民所有自然资源资产清查实物量变更方法研究. 自然资源学报, 38(7): 1708-1718[Li H B, Huang Z, Wu J P, Zou (C /Z)H. 2023. Research on the method of physical quantity update for state-owned national natural resource assets inventory. Journal of Natural Resources, 38(7): 1708-1718 (in Chinese)]厉里. 2024. 澳大利亚环境经济核算发展路径及启示. 中国国土资源经济, 37(8): 11-18[Li L. 2024. Development path and enlightenments of environmental economic accounting in Australia. Natural Resource Economics of China, 37(8): 11-18 (in Chinese)]刘高慧, 胡理乐, 高晓奇, 杜乐山, 李俊生, 肖能文. 2018. 自然资本的内涵及其核算研究. 生态经济, 34(4): 153-157, 163[Liu G H, Hu L L, Gao X Q, Du L S, Li J S, Xiao N W. 2018. Research on the connotation of natural capital and its accounting. Ecological Economy, 34(4): 153-157, 163 (in Chinese)]刘梅娟, 温作民. 2011. 森林自然资本会计计量体系及方法. 林业科学, 47(3): 161-169[Liu M J, Wen Z M. 2011. System and method of accounting measurement for forest natural capital. Scientia Silvae Sinicae, 47(3): 161-169 (in Chinese)]刘洋, 王爱国. 2019. 自然资本核算研究的理论与方法综述. 会计之友, (3): 26-31[Liu Y, Wang A G. 2019. A summary of the theories and methods of natural capital accounting research. Friends of Accounting, (3): 26-31 (in Chinese)]马国霞, 於方, 王金南, 周夏飞, 袁婧, 牟雪洁, 周颖, 杨威杉, 彭菲. 2017. 中国2015年陆地生态系统生产总值核算研究. 中国环境科学, 37(4): 1474-1482[Ma G X, Yu F, Wang J N, Zhou X F, Yuan J, Mou X J, Zhou Y, Yang W S, Peng F. 2017. Measuring gross ecosystem product(GEP) of 2015 for terrestrial ecosystems in China. China Environmental Science, 37(4): 1474-1482 (in Chinese)]马晓妍, 曾博伟, 何仁伟. 2021. 自然资源资产价值核算理论与实践——基于马克思主义价值论的延伸. 生态经济, 37(5): 208-213[Ma X Y, Zeng B W, He R W. 2021. The theory and practice of the value accounting of natural resource asset: Based on the extension of Marxist value theory. Ecological Economy, 37(5): 208-213 (in Chinese)]牛玲. 2020. 碳汇生态产品价值的市场化实现路径. 宏观经济管理, (12): 37-42, 62[Niu L. 2020. The market-based path for realization of the value of carbon sink ecological products. Macroeconomic Management, (12): 37-42, 62 (in Chinese)]欧阳志云, 林亦晴, 宋昌素. 2020. 生态系统生产总值(GEP)核算研究——以浙江省丽水市为例. 环境与可持续发展, 45(6): 80-85 [Ouyang Z Y, Lin Y Q, Song C S. 2020. Research on gross ecosystem product(GEP): Case study of Lishui City, Zhejiang Province. Environment and Sustainable Development, 45(6): 80-85 (in Chinese)]欧阳志云, 朱春全, 杨广斌, 徐卫华, 郑华, 张琰, 肖燚. 2013. 生态系统生产总值核算: 概念、核算方法与案例研究. 生态学报, 33(21): 6747-6761[Ouyang Z Y, Zhu C Q, Yang G B, Xu W H, Zheng H, Zhang Y, Xiao Y. 2013. Gross ecosystem product: Concept, accounting framework and case study. Acta Ecologica Sinica, 33(21): 6747-6761 (in Chinese)]裴厦, 于倩茹, 刘春兰, 张继平, 乔青, 陈龙, 刘晓娜. 2024. 生态产品价值核算中调节服务的定价方法分析. 环境保护, 52(S1): 31-35[Pei X, Yu Q R, Liu C L, Zhang J P, Qiao Q, Chen L, Liu X N. 2024. Analysis on pricing method of adjustment service in eco-product value accounting. Environmental Protection, 52(S1): 31-35 (in Chinese)]丘水林, 庞洁, 靳乐山. 2021. 自然资源生态产品价值实现机制: 一个机制复合体的分析框架. 中国土地科学, 35(1): 10-17, 25[Qiu S L, Pang J, Jin L S. 2021. Value realization mechanism of ecological goods in natural resources: An analytical framework of the regime complex. China Land Science, 35(1): 10-17, 25 (in Chinese)]任耀武, 袁国宝. 1992. 初论“生态产品”. 生态学杂志, 11(6): 50-52

[Ren Y W, Yuan G B. 1992. Preliminary account on “ecological product”. Chinese Journal of Ecology, 11(6): 50-52 (in Chinese)]单卫东, 乔文怡, 谢森辉. 2023. 自然资源时空信息的自然系统基础. 时空信息学报, 30(1): 12-17[Shan W D, Qiao W Y, Xie S H. 2023. Natural system basis of natural resources spatio-temporal information. Journal of Spatio-temporal Information, 30(1): 12-17 (in Chinese)]石敏俊, 陈岭楠. 2022. GEP核算: 理论内涵与现实挑战. 中国环境管理, 14(2): 5-10[Shi M J, Chen L N. 2022. Theoretical connotation and practical challenges of GEP accounting in China. Chinese Journal of Environmental Management, 14(2): 5-10 (in Chinese)]石敏俊, 陈岭楠, 王金南. 2023. 生态产品第四产业的概念辨析与核算框架. 自然资源学报, 38(7): 1784-1796[Shi M J, Chen L N, Wang J N. 2023. Analysis on concept and accounting framework of the quaternary industry of ecological products. Journal of Natural Resources, 38(7): 1784-1796 (in Chinese)]宋昌素, 欧阳志云. 2020. 面向生态效益评估的生态系统生产总值GEP核算研究——以青海省为例. 生态学报, 40(10): 3207-3217 [Song C S, Ouyang Z Y. 2020. Gross ecosystem product accounting for ecological benefits assessment: A case study of Qinghai Province. Acta Ecologica Sinica, 40(10): 3207-3217 (in Chinese)]宋马林, 崔连标, 周远翔. 2022. 中国自然资源管理体制与制度: 现状、问题及展望. 自然资源学报, 37(1): 1-16[Song M L, Cui L B, Zhou Y X. 2022. Management system and institution of natural resources in China: Status, problems and prospects. Journal of Natural Resources, 37(1): 1-16 (in Chinese)]宋猛, 刘伯恩. 2021. 自然资本价值循环实现: 逻辑起点、运行机理与策略选择. 广西社会科学, (7): 59-65[Song M, Liu B E. 2021. Realization of natural capital value cycle: Logical starting point, operating mechanism and strategy choice. Social Sciences in Guangxi, (7): 59-65 (in Chinese)]孙博文, 彭绪庶. 2021. 生态产品价值实现模式、关键问题及制度保障体系. 生态经济, 37(6): 13-19[Sun B W, Peng X S. 2021. Realization mode, key issues and institutional guarantee system of ecological product value. Ecological Economy, 37(6): 13-19 (in Chinese)]谭江涛, 蔡晶晶, 张铭. 2018. 开放性公共池塘资源的多中心治理变革研究——以中国第一包江案的楠溪江为例. 公共管理学报, 15(3): 102-116, 158-159[Tan J T, Cai J J, Zhang M. 2018. Polycentric transformation in open common pool resources—a case study of Nanxi River in the Zhejiang Province. Journal of Public Management, 15(3): 102-116, 158-159 (in Chinese)]谭荣. 2020. 自然资源产权制度研究: 理论与进展. 中国土地科学, 34(2): 103-110[Tan R. 2020. Reforming natural resources property rights system: Theory and progress. China Land Science, 34(2): 103-110 (in Chinese)]谭荣. 2021. 生态产品的价值实现与治理机制创新. 中国土地, (1): 4-11[Tan R. 2021. Value realization of ecological products and innovation of governance mechanism. China Land, (1): 4-11 (in Chinese)]田亚亚, 张永红, 彭彤, 姜广辉, 李广泳. 2021. 全民所有自然资源资产清查理论基础与基本框架. 测绘科学, 46(3): 192-200[Tian Y Y, Zhang Y H, Peng T, Jiang G H, Li G Y. 2021. The theoretical basis and basic framework for the inventory of state-owned natural resources assets. Science of Surveying and Mapping, 46(3): 192-200 (in Chinese)]王勤花, 王鹏龙, 王宝, 高峰. 2017. 英国自然资本管理制度与规划研究及对我国的启示. 生态经济, 33(11): 201-205[Wang Q H, Wang P L, Wang B, Gao F. 2017. Study on UK natural capital management system and roadmap and its implication to China. Ecological Economy, 33(11): 201-205 (in Chinese)]王夏晖, 朱媛媛, 文一惠, 谢婧, 刘桂环. 2020. 生态产品价值实现的基本模式与创新路径. 环境保护, 48(14): 14-17[Wang X H, Zhu Y Y, Wen Y H, Xie J, Liu G H. 2020. The basic patterns and innovation path of realizing the value of ecological products. Environmental Protection, 48(14): 14-17 (in Chinese)]吴洪涛, 蒋正坤, 张治清, 侯伟. 2024. 智慧国土: 自然资源数字化治理能力发展的逻辑进路——基于工具理性与价值理性的融合视角. 时空信息学报, 31(2): 189-195[Wu H T, Jiang Z K, Zhang Z Q, Hou W. 2024. Smart territory: Logical path for the development of digital governance capacity of natural resources—Base on the integrated perspective of instrumental rationality and value rationality. Journal of Spatio-temporal Information, 31(2): 189-195 (in Chinese)]吴绍华, 侯宪瑞, 彭敏学, 程敏, 薛继斌, 鲍海君. 2021. 生态调节服务产品价值实现的适宜性评价及模式分区——以浙江省丽水市为例. 中国土地科学, 35(4): 81-89[Wu S H, Hou X R, Peng M X, Cheng M, Xue J B, Bao H J. 2021. Suitability assessment and zoning of value realization for ecological regulation services: A case study of Lishui City, Zhejiang Province. China Land Science, 35(4): 81-89 (in Chinese)]武央. 2022. 广西生态产品价值核算探索与实践. 中国统计, (12): 14-17[Wu Y. 2022. Exploration and practice of value accounting of ecological products in Guangxi. China Statistics, (12): 14-17 (in Chinese)]夏雷, 张晖, 樊哲翾. 2021. 英国的“启用自然资本评估方法” 及对我国的启示. 中国土地, (9): 43-45[Xia L, Zhang H, Fan Z X. 2021. Britain’s “enabling natural capital assessment method” and its enlightenment to China. China Land, (9): 43-45 (in Chinese)]谢花林, 陈倩茹. 2022. 生态产品价值实现的内涵、目标与模式. 经济地理, 42(9): 147-154[Xie H L, Chen Q R. 2022. The connotation, goal and mode of realizing the value of ecological products. Economic Geography, 42(9): 147-154 (in Chinese)]谢花林, 李致远. 2023. 自然资源领域生态产品价值实现的多主体协同机制与路径. 自然资源学报, 38(12): 2933-2949[Xie H L, Li Z Y. 2023. Multi-agent collaborative mechanism and path for realizing the value of ecological products in the field of natural resources. Journal of Natural Resources, 38(12): 2933-2949 (in Chinese)]谢花林, 刘琼, 陈彬, 陈倩茹, 曾宏琛. 2024. 国家公园生态产品价值实现——基本逻辑、核心机制与典型模式. 经济地理, 44(8): 158-169[Xie H L, Liu Q, Chen B, Chen Q R, Zeng H C. 2024. Value realization of ecological products in National Parks: Basic logic, core mechanism and typical model. Economic Geography, 44(8): 158-169 (in Chinese)]严立冬, 李平衡, 邓远建, 屈志光. 2018. 自然资源资本化价值诠释—— 基于自然资源经济学文献的思考. 干旱区资源与环境, 32(10): 1-9[Yan L D, Li P H, Deng Y J, Qu Z G. 2018. Research on capitalization value of natural resources-based on natural resources economics thinking. Journal of Arid Land Resources and Environment, 32(10): 1-9 (in Chinese)]严也舟, 谭志敏, 宋鹏姬. 2017. 自然资本研究综述. 财会通讯, (22): 55-60[Yan Y Z, Tan Z M, Song P J. 2017. A summary of natural capital research. Communication of Finance and Accounting, (22): 55-60 (in Chinese)]姚霖. 2022. 自然资本核算是完善自然资源治理的重要基础. 中国国土资源经济, 35(7): 1[Yao L. 2022. Natural capital accounting is an important basis for improving natural resource governance. Natural Resource Economics of China, 35(7): 1 (in Chinese)]尹杨, 周毅. 2024. 基于遥感影像的生态环境和资源保护公益诉讼调查取证方法研究. 时空信息学报, 31(1): 57-64[Yin Y, Zhou Y. 2024. Research on investigative and evidentiary methods for ecological environment and resource protection public interest litigation based on remote sensing images. Journal of Spatio-temporal Information, 31(1): 57-64 (in Chinese)]张彩平, 姜紫薇, 韩宝龙, 谭德明. 2021. 自然资本价值核算研究综述. 生态学报, 41(23): 9174-9185[Zhang C P, Jiang Z W, Han B L, Tan D M. 2021. Review on natural capital valuation. Acta Ecologica Sinica, 41(23): 9174-9185 (in Chinese)]张俊杰, 范振林, 王翻羽, 刘冬惠. 2020. 自然资本核算的中国路径. 中国国土资源经济, 33(10): 31-38, 60[Zhang J J, Fan Z L, Wang F Y, Liu D H. 2020. The Chinese path of natural capital accounting. Natural Resource Economics of China, 33(10): 31-38, 60 (in Chinese)]张林波, 虞慧怡, 郝超志, 王昊, 罗仁娟. 2021. 生态产品概念再定义及其内涵辨析. 环境科学研究, 34(3): 655-660[Zhang L B, Yu H Y, Hao C Z, Wang H, Luo R J. 2021. Redefinition and connotation analysis of ecosystem product. Research of Environmental Sciences, 34(3): 655-660 (in Chinese)]张林波, 虞慧怡, 李岱青, 贾振宇, 吴丰昌, 刘旭. 2019. 生态产品内涵与其价值实现途径. 农业机械学报, 50(6): 173-183[Zhang L B, Yu H Y, Li D Q, Jia Z Y, Wu F C, Liu X. 2019. Connotation and value implementation mechanism of ecological products. Transactions of the Chinese Society for Agricultural Machinery, 50(6): 173-183 (in Chinese)]张文明. 2020. 完善生态产品价值实现机制——基于福建森林生态银行的调研. 宏观经济管理, (3): 73-79[Zhang W M. 2020. Improve the mechanism for realizing the value of ecological products—A survey on Fujian forest ecology bank. Macroeconomic Management, (3): 73-79 (in Chinese)]赵阳. 2022. 自然资本核算 推动可持续转型——基于各国政策实例研究. 中国国土资源经济, 35(2): 4-11[Zhao Y. 2022. Natural capital accounting promotes sustainable transformation—Based on the case study of national policies. Natural Resource Economics of China, 35(2): 4-11 (in Chinese)]周一虹, 郭建超. 2020. 基于甘肃甘南草原旅游服务的生态产品价值实现研究. 会计之友, (11): 138-143[Zhou Y H, Guo J C. 2020. Study on the value realization of ecological products based on Gannan grassland tourism service in Gansu Province. Friends of Accounting, (11): 138-143 (in Chinese)]周泽娟, 赵庆建. 2020. 自然资本核算方法研究——基于国家公园的视角. 中国林业经济, (2): 6-10[Zhou Z J, Zhao Q J. 2020. Research on natural capital accounting method—Based on the perspective of National Park. China Forestry Economics, (2): 6-10 (in Chinese)]朱洪革, 蒋敏元. 2006. 国外自然资本研究综述. 外国经济与管理, 28(2): 1-6, 14[Zhu H G, Jiang M Y. 2006. A summary of foreign natural capital research. Foreign Economics & Management, 28(2): 1-6, 14 (in Chinese)]朱竑, 陈晓亮, 尹铎. 2023. 从“绿水青山” 到“金山银山”: 欠发达地区乡村生态产品价值实现的阶段、路径与制度研究. 管理世界, 39(8): 74-91[Zhu H, Chen X L, Yin D. 2023. Transforming “green water and green mountains” into “golden mountains and silver mountains”: Research on the stage, path and system of the value realization of rural ecological products in underdeveloped areas. Journal of Management World, 39(8): 74-91 (in Chinese)]Barbier E B. 2019. The concept of natural capital. Oxford Review of Economic Policy, 35(1): 14-36Brandt N, Schreyer P, Zipperer V. 2016. Productivity measurement with natural capital. Review of Income and Wealth, 63: S7-S21Chen Q R, Li Z Y, Xie H L, Wu M Y, Pan Y H, Luo S L. 2024. How can ecological product value realization contribute to landscape sustainability? Landscape Ecology, 39(2): 15Costanza R, d’Arge R, de Groot R, Farber S, Grasso M, Hannon B, Limburg K, Naeem S, O’Neill R V, Paruelo J, Raskin R G, Sutton P, van den Belt M. 1998. The value of the world’s ecosystem services and natural capital. Ecological Economics, 25(1): 3-15Daily G C, Kareiva P M, Polasky S, Ricketts T H, Tallis H. 2011. Mainstreaming natural capital into decisions. In: Kareiva P, Tallis H, Ricketts T H, Daily G C, Polasky S, eds. Natural Capital. Oxford: Oxford University Press: 2-14Faccioli M, Zonneveld S, Tyler C R, Day B. 2023. Does local Natural Capital Accounting deliver useful policy and management information? A case study of Dartmoor and Exmoor National Parks. Journal of Environmental Management, 327: 116272Fenichel E P, Abbott J K. 2014. Natural capital: From metaphor to measurement. Journal of the Association of Environmental and Resource Economists, 1(1/2): 1-27Fleming A, O’Grady A P, Stitzlein C, Ogilvy S, Mendham D, Harrison M T. 2022. Improving acceptance of natural capital accounting in land use decision making: Barriers and opportunities. Ecological Economics, 200: 107510Guerry A D, Polasky S, Lubchenco J, Chaplin-Kramer R, Daily G C, Griffin R, Ruckelshaus M, Bateman I J, Duraiappah A, Elmqvist T, Feldman M W, Folke C, Hoekstra J, Kareiva P M, Keeler B L, Li S Z, McKenzie E, Ouyang Z Y, Reyers B, Ricketts T H, Rockstr?m J, Tallis H, Vira B. 2015. Natural capital and ecosystem services informing decisions: From promise to practice. Proceedings of the National Academy of Sciences of the United States of America, 112(24): 7348-7355Kose M A, Nagle P, Ohnsorge F, Sugawara N. 2021. Global Waves of Debt: Causes and Consequences. Washington: World Bank PublicationsOdum H T. 1983. Systems Ecology and Introduction. New York: Wiley Potschin M B, Haines-Young R H. 2003. Improving the quality of environmental assessments using the concept of natural capital: A case study from southern Germany. Landscape and Urban Planning, 63(2): 93-108Prugh T, Costanza R, Cumberland J, Daly H, Goodland R, Norgaard R. 1999. Natural Capital and Human Economic Survival.2nd ed. Boca Raton:CRC PressRaffaelli D, White P C L. 2013. Ecosystems and their services in a changing world. Advances in Ecological Research. Amsterdam: Elsevier. 1-70Stavins R N. 2003. Experience with market-based environmental policy instruments. Handbook of Environmental Economics. Amsterdam: Elsevier. 355-435Vardon M, Keith H, Lindenmayer D. 2019. Accounting and valuing the ecosystem services related to water supply in the Central Highlands of Victoria, Australia. Ecosystem Services, 39: 101004Vogt W.1948. Road to Survival. New York: William Sloane Associates

点我访问原文链接